Der Familienalltag ist bereits hektisch genug, da müssen Sie sich nicht noch Gedanken über Versicherungen machen.

Wir kennen die Situation aus eigener Erfahrung gut und begleiten Familien Generationenübergreifend viele Jahre.

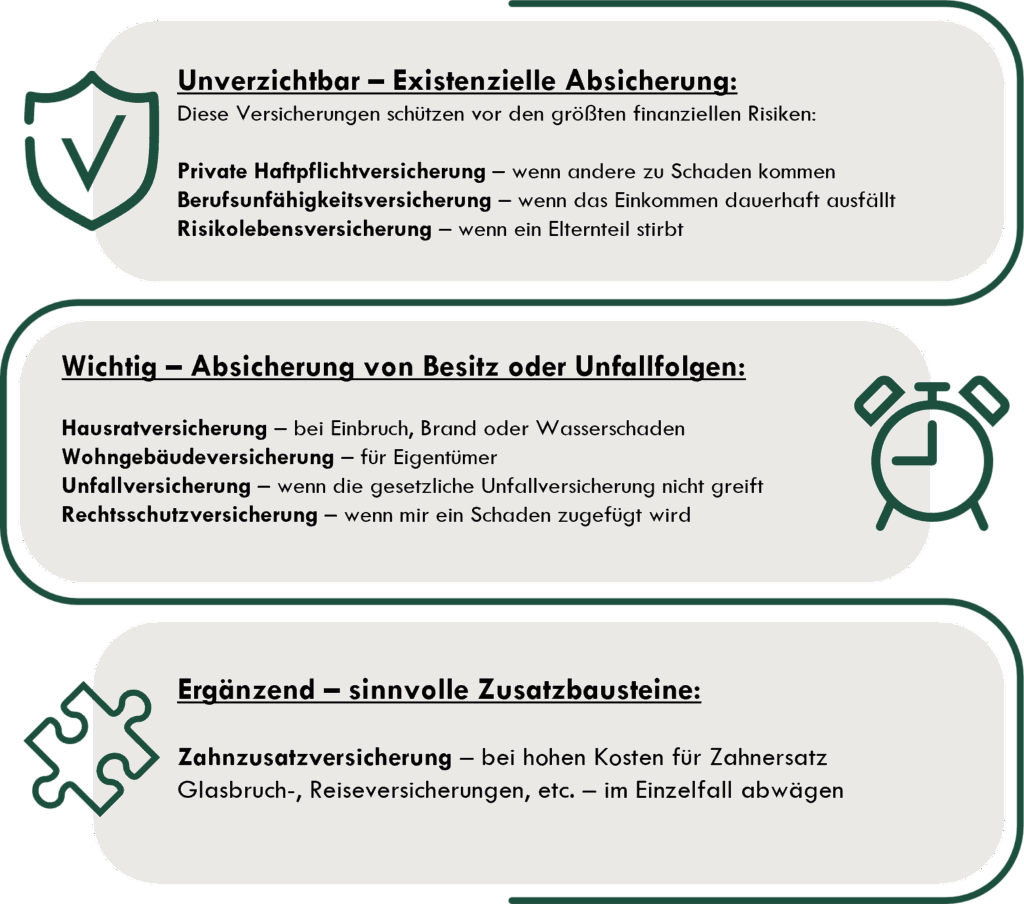

Existenzielle Risiken absichern: Private Haftpflicht, Berufsunfähigkeit und Risikolebensversicherung gehören zur Grundabsicherung für jede Familie. Sie schützen vor finanziellen Belastungen im Ernstfall.

Hausrat- & Wohngebäudeversicherung: Schäden durch Einbruch, Feuer oder Naturgewalten können teuer werden – besonders bei Familien mit Wohneigentum oder wertvollem Hausrat.

Kinder richtig versichern: Unfallversicherung und ggf. Schüler-BU bieten sinnvollen Schutz. Zusatztarife für Zahnersatz oder Reise sind je nach Bedarf empfehlenswert.

Erbe rechtzeitig planen: Ohne Testament greift die gesetzliche Erbfolge – oft zum Nachteil von Partnern oder Patchwork-Familien. Ein Testament oder Erbvertrag schafft Klarheit.

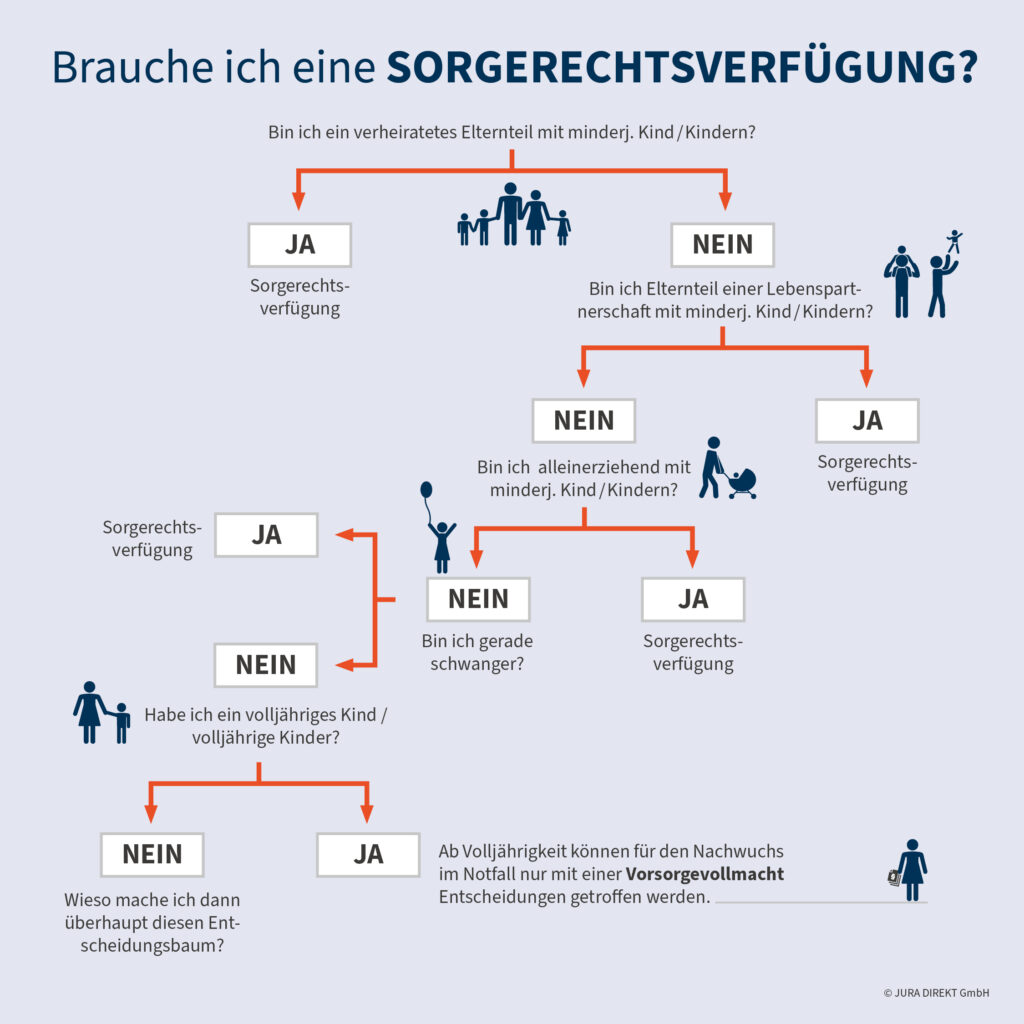

Sorgerecht & Vorsorge regeln: Eine Sorgerechtsverfügung legt fest, wer Ihre Kinder betreut, wenn Sie es nicht mehr können. Vorsorgevollmacht und Patientenverfügung schützen Ihre Selbstbestimmung.

Nicht alles versichern: Gerade bei begrenztem Budget sollten Sie sich auf existenzielle Risiken konzentrieren. Wir helfen bei der Priorisierung.

Das Leben mit Familie ist bunt, dynamisch – aber auch herausfordernd. Ob klassische Eltern-Kind-Gemeinschaft, Patchwork oder Alleinerziehende: Familien müssen anders vorsorgen als Singles oder Senioren.

Familien haben besondere Anforderungen an Versicherungen, da mehrere Personen und unterschiedliche Lebensbereiche abgedeckt sein müssen. Außerdem muss das Einkommen für mehrere Personen und deren Ausgaben reichen.

Die Kinder sind abhängig von den Eltern und bedürfen einem besonderen Schutz – sowohl rechtlich als auch finanziell.

Der Hausrat mit Kindern ist oft umfangreicher als bei Singles. Gerade mit Kindern ist der wegfall von Besitz deutlich emotionaler.

Das Thema Erben und Sorgerecht wird gern als unliebsam bei Seite geschoben und es gibt viel falsche Annahmen zur rechtslage. Es ist wichtig sich zu informieren und frühzeitig vorzusorgen.

Unser Anspruch: Wir helfen Ihnen, Ihre Familie individuell abzusichern – existenziell wichtig, sinnvoll und bezahlbar.

Familien stehen im Alltag vor vielen Herausforderungen – umso wichtiger ist ein guter Versicherungsschutz, der sie in allen Lebenslagen absichert. Die wichtigsten Versicherungen sind:

Privathaftpflichtversicherung: Deckt Schäden ab, die Familienmitglieder versehentlich Dritten zufügen.

Berufsunfähigkeitsversicherung: Schützt das Einkommen, wenn ein Elternteil dauerhaft nicht mehr arbeiten kann.

Lebensversicherung: Sichert die Familie finanziell ab, falls ein Elternteil stirbt.

Hausratversicherung: Schützt das Zuhause und den Besitz vor Schäden durch Feuer, Leitungswasser, Sturm oder Einbruch.

Unfallversicherung: Bietet Schutz bei Unfällen in der Freizeit, insbesondere für Kinder, die oft nicht gesetzlich abgesichert sind.

Rechtsschutzversicherung: Unterstützt bei rechtlichen Auseinandersetzungen, z. B. im Miet-, Verkehrs- oder Familienrecht.

Zusatzkrankenversicherung: Deckt Leistungen ab, die die gesetzliche Krankenversicherung nicht übernimmt, z. B. für Zahnbehandlungen oder alternative Heilmethoden.

Ein durchdachter Versicherungsschutz bietet Familien Sicherheit und schützt vor finanziellen Belastungen.

Versicherung und Vorsorge sind kein Standardprodukt. In einem persönlichen Gespräch analysieren wir Ihre Situation, erklären verständlich die Optionen und helfen bei der Entscheidung. Diskret, unabhängig und mit Erfahrung.

Kinder sind neugierig und voller Tatendrang – da passiert schnell ein Missgeschick: eine zerbrochene Vase im Geschäft, ein Kratzer im Auto durch das Fahrrad oder ein nicht ausreichend beaufsichtigter Spielmoment. Eine gute private Haftpflichtversicherung schützt in solchen Fällen vor hohen Schadensersatzforderungen – und bietet damit eine wichtige finanzielle Absicherung.

Gerade mit Kindern steigt das Risiko deutlich. Was viele nicht wissen: Kinder unter 7 Jahren (im Straßenverkehr sogar unter 10 Jahren) gelten als deliktunfähig, das heißt, sie können für Schäden rechtlich nicht haftbar gemacht werden. Dennoch haften Eltern, wenn ihnen eine Verletzung der Aufsichtspflicht nachgewiesen wird. Und auch ohne rechtliche Verpflichtung entstehen oft Kosten – etwa, wenn der Schaden bei Freunden oder Nachbarn passiert und man das gute Verhältnis nicht belasten möchte.

Eine private Haftpflichtversicherung übernimmt solche Schäden – und das weltweit, etwa auch im Urlaub oder auf Reisen. Mit geringen Beiträgen bietet sie einen soliden finanziellen Rückhalt und schützt Familien vor unerwarteten Kosten im Alltag.

Experten-Tipp

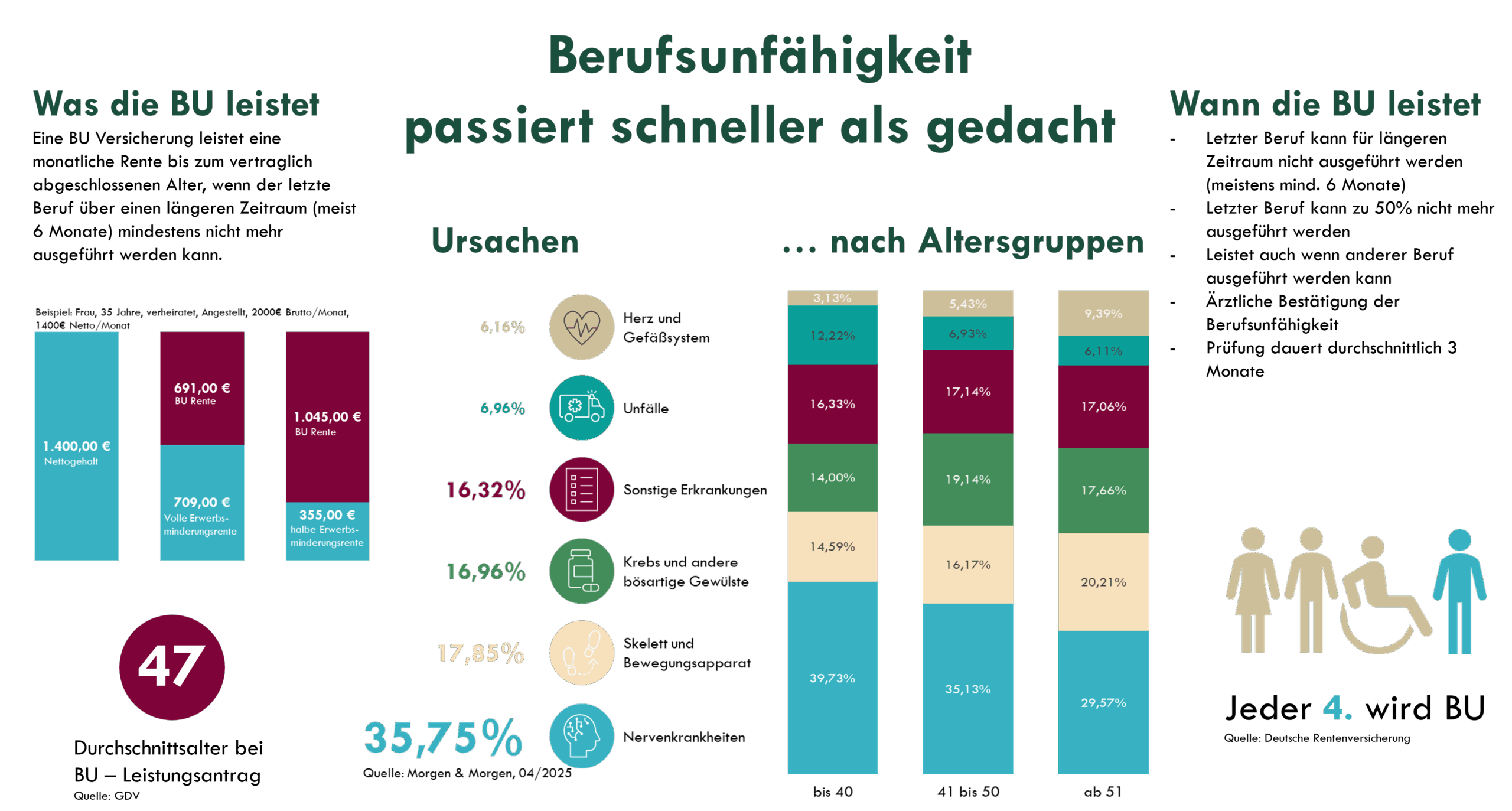

Das Einkommen eines Elternteils ist oft die tragende Säule des Familienlebens. Doch was passiert, wenn dieser durch Krankheit oder Unfall plötzlich seinen Beruf nicht mehr ausüben kann? Eine Berufsunfähigkeitsversicherung (BU) schützt in diesem Fall vor finanziellen Engpässen – sie zahlt eine monatliche Rente, wenn die berufliche Tätigkeit dauerhaft nicht mehr ausgeübt werden kann.

Gerade Familien sind auf ein stabiles Einkommen angewiesen: Laufende Ausgaben wie Miete, Kredite, Bildung oder Kinderbetreuung müssen weiterbezahlt werden – auch wenn das Erwerbseinkommen wegfällt. Die BU sichert genau dieses Risiko ab und ermöglicht es, den gewohnten Lebensstandard zu halten.

Ein oft unterschätzter Aspekt: Wer sich aufgrund einer Erkrankung oder nach einem Unfall in einer Phase der Berufsunfähigkeit befindet, braucht Zeit zur Erholung. Die psychische und körperliche Genesung fällt wesentlich leichter, wenn die finanzielle Situation gesichert ist – Sorgen um Geld sollten in dieser Zeit keine zusätzliche Belastung darstellen.

Besonders sinnvoll ist der Abschluss schon in der Ausbildungszeit, im Studium oder sogar noch als Schüler. Denn: Der Berufsstatus beim Abschluss der Versicherung beeinflusst maßgeblich die Beitragshöhe. Schüler, Azubis oder Studierende werden oft in günstigere Risikogruppen eingestuft als beispielsweise handwerkliche oder körperlich belastende Berufe wie Maurer, Mechatroniker oder Pflegekräfte. Für bestimmte Berufe ist eine Absicherung später mitunter gar nicht oder nur eingeschränkt möglich.

Neben dem klassischen Hauptverdiener sollten auch Partner mit Kinderbetreuung abgesichert sein – denn fällt ein Elternteil aus, entstehen oft neue Belastungen und zusätzliche Kosten.

Experten-Tipp

Niemand denkt gern darüber nach, doch Vorsorge ist ein Akt der Verantwortung: Stirbt ein Elternteil unerwartet, bricht oft ein ganzes Einkommen weg. Eine Risikolebensversicherung hilft, die Familie in einem solchen Fall finanziell abzusichern.

Sie bietet Hinterbliebenen eine wichtige finanzielle Stütze. Gerade wenn ein betreuender Elternteil verstirbt, stehen Familien schnell nicht nur vor einer emotionalen, sondern auch vor einer erheblichen finanziellen Herausforderung – sei es durch laufende Kredite, Miete oder die Versorgung der Kinder. Viele unterschätzen, dass der überlebende Elternteil oft nicht mehr in Vollzeit arbeiten kann und so doppelt belastet wird.

Die Versicherung zahlt im Todesfall eine zuvor festgelegte Summe aus. Diese kann genutzt werden, um laufende Verpflichtungen zu decken und den Lebensstandard zu sichern. Besonders sinnvoll ist sie für Familien mit kleinen Kindern oder bei Immobilienkrediten. Die Beiträge sind – abhängig von Alter und Gesundheitszustand – meist günstig, während der finanzielle Nutzen im Ernstfall enorm ist.

Eine Risikolebensversicherung bietet nicht nur finanzielle Stabilität, sondern auch emotionale Entlastung: Das beruhigende Gefühl, für die Liebsten vorgesorgt zu haben. Damit ist sie ein zentraler Bestandteil der Familienabsicherung.

Bleiben Sie auf dem Laufenden: Wir informieren regelmäßig über wichtige Änderungen, neue Möglichkeiten und praktische Tipps rund um Versicherungen, Vorsorge und Absicherung.

Kompakt, verständlich und auf den Punkt – ohne Verkaufsdruck und ohne unnötige Inhalte.

Ein Sturz beim Fahrradfahren, ein Unfall auf dem Spielplatz oder beim Sport – gerade Kinder sind aktiv, neugierig und damit besonders unfallgefährdet. Die gesetzliche Unfallversicherung greift nur eingeschränkt: Sie deckt ausschließlich Unfälle auf dem Schulweg, in der Kita oder beim Arbeitgeber ab. In der Freizeit, im Urlaub oder zu Hause besteht kein gesetzlicher Schutz.

Hier springt die private Unfallversicherung ein – sie sichert die Familie finanziell ab, wenn ein Unfall das Leben dauerhaft verändert. Je nach Tarif bietet sie eine Kapitalzahlung, eine monatliche Unfallrente sowie Leistungen für Rehabilitation oder notwendige Umbaumaßnahmen im Wohnraum (z. B. barrierefreier Zugang). Auch kosmetische Operationen oder Haushaltshilfen können mitversichert sein.

Nicht nur Kinder sollten abgesichert sein: Auch Eltern – besonders Alleinerziehende oder Hauptverdiener – sollten bedenken, wie stark ein Unfall ihre Familie belasten kann, wenn Einkommen ausfällt oder Pflegeaufwand entsteht.

Die Unfallversicherung schafft Sicherheit in einer Ausnahmesituation – damit Sie sich ganz auf das konzentrieren können, was in dem Moment zählt: die Gesundheit und die Rückkehr in den Alltag.

Experten-Tipp

Experten-Tipp

Mit der Geburt eines Kindes verändert sich nicht nur das Leben – auch der Hausrat wächst: Möbel fürs Kinderzimmer, Spielsachen, technische Geräte, Kinderwagen, Fahrräder und vieles mehr ziehen nach und nach ein. Der Wert des Hausstands steigt – oft unbemerkt. Doch was passiert, wenn das Zuhause plötzlich durch einen Einbruch, Brand, Leitungswasserschaden oder Sturm beschädigt wird?

Ein solcher Schaden trifft Familien oft doppelt: Zum einen finanziell, weil Ersatzbeschaffungen schnell mehrere Tausend Euro kosten können – zum anderen emotional, etwa durch den Verlust persönlicher Erinnerungsstücke oder die vorübergehende Unbewohnbarkeit der Wohnung. Besonders belastend ist auch das Gefühl der Unsicherheit nach einem Einbruch.

Eine Hausratversicherung schafft hier Entlastung: Sie ersetzt den Neuwert beschädigter oder gestohlener Gegenstände und hilft dabei, das Zuhause schnell wieder in den ursprünglichen Zustand zu versetzen. So müssen sich Familien im Ernstfall nicht zusätzlich mit finanziellen Sorgen belasten. Der Schutz gilt dabei nicht nur für große Dinge – auch Kleidung, Spielzeug oder Haushaltsgeräte zählen zum versicherten Inventar.

Besonders hilfreich: Wird die Wohnung durch einen Schaden vorübergehend unbewohnbar, übernimmt die Hausratversicherung oft auch die Kosten für eine Übergangsunterkunft, etwa im Hotel. Das entlastet finanziell – und auch emotional, weil schnell ein sicherer Rückzugsort für die Familie verfügbar ist.

Wichtig ist, den Versicherungsschutz regelmäßig zu überprüfen: Denn mit jedem Lebensjahr – und mit jedem Familienmitglied – steigt der Wert des Hausrats weiter an. Ein aktueller Versicherungsschutz verhindert teure Lücken im Ernstfall.

Experten-Tipp

Ob Ärger mit dem Arbeitgeber, Konflikte in der Schule, Streit mit dem Vermieter oder ein Unfall im Straßenverkehr: Juristische Auseinandersetzungen gehören leider auch zum Familienalltag – und können schnell teuer, belastend und langwierig werden. Wer dann keinen Zugang zu rechtlicher Unterstützung hat, steht oft vor schwierigen Entscheidungen.

Eine Rechtsschutzversicherung schafft hier Klarheit und finanzielle Entlastung: Sie übernimmt Anwalts-, Gerichts-, Gutachter- und Mediationskosten und verschafft Familien im Ernstfall professionellen Beistand – ganz ohne Kostenrisiko. Das gibt nicht nur Sicherheit, sondern auch das gute Gefühl, nicht allein dazustehen, wenn es darauf ankommt.

Moderne Policen bieten meist ein umfassendes Paket: Privat-, Berufs-, Verkehrs- und Wohnrechtsschutz sind häufig enthalten. Auch telefonische Rechtsberatung oder außergerichtliche Konfliktlösung über Mediation sind oft inklusive. Besonders praktisch: Partner und Kinder sind in der Regel mitversichert – volljährige Kinder meist sogar bis zum Ende ihrer ersten Ausbildung oder ihres Studiums.

Wichtig zu wissen: Der Versicherungsschutz greift nur, wenn der Rechtsschutzfall nach Abschluss der Versicherung eingetreten ist – frühzeitig abschließen lohnt sich also. Wer sich erst absichert, wenn sich ein Konflikt bereits abzeichnet, erhält für diesen Fall keine Unterstützung mehr.

Gerade für Familien mit Kindern ist diese Absicherung sinnvoll, denn juristische Probleme können in vielen Lebensbereichen auftreten – etwa bei Schulkonflikten, Vertragsstreitigkeiten oder sogar Erbangelegenheiten. Ohne Versicherung summieren sich hier schnell hohe Kosten, die für viele Familien schwer tragbar wären.

Zusatzkrankenversicherungen sind für Familien eine sinnvolle Ergänzung zur gesetzlichen Krankenversicherung, da sie Leistungen abdecken, die sonst selbst bezahlt werden müssten. Besonders relevant ist eine Zahnzusatzversicherung. Sie deckt hohe und steigende Zahnarztkosten ab, inklusive teurer Behandlungen wie Kieferorthopädie.

Für reiselustige Familien sind Reiseversicherungen eine sinnvolle Ergänzung.

Eine Reiserücktrittsversicherung (mit Urlaubsgarantie) ist sinnvoll, besonders bei ungünstigen Stornierungsbedingungen oder häufig kranken Kindern. Sie schützt vor hohen Stornokosten und ermöglicht den verspäteten Reiseantritt.

Eine Auslandskrankenversicherung sichert Sie im Ausland ab. Für oft nur 30 Euro pro Jahr für die ganze Familie werden Arztkosten im Ausland übernommen, die Ihre gesetzliche Kasse nicht deckt.

Zwischen Absicherung, Vorsorge und finanziellen Fragen verliert man leicht den Überblick. Wir unterstützen Sie dabei, die richtigen Prioritäten für Ihre Familie zu setzen – ohne Verkaufsdruck, aber mit klarem Blick auf Ihre Lebenssituation. Denn gute Entscheidungen brauchen Überblick, Zeit und einen verlässlichen Partner.

Versicherungen sollen Schutz bieten, wenn das Leben aus dem Gleichgewicht gerät – aber nicht jeder mögliche Schaden muss abgesichert werden. Besonders Familien mit begrenztem Budget sollten ihre Absicherungen gezielt auswählen. Unser Grundsatz: Versichern, was die Existenz bedrohen kann – alles andere nur dann, wenn es wirklich sinnvoll ist.

Denn wer alles versichert, zahlt oft zu viel – wer nichts versichert, riskiert im Ernstfall die finanzielle Grundlage seiner Familie. Wir helfen Ihnen dabei, Prioritäten zu setzen und mit klarem Blick die wirklich wichtigen Policen auszuwählen.

Mit unserer Checkliste schaffen Sie sich einen ersten Überblick über Ihre individuelle Situation. Bringen Sie diese auch gern zum gemeinsamen Gespräch mit.

Das Thema Erben ist sensibel – emotional wie juristisch. Gerade in Familien mit besonderen Konstellationen – z. B. Patchwork, unverheiratete Paare oder mit Immobilienbesitz – können fehlende Regelungen schnell zu Streit und finanziellen Problemen führen. Dabei geht es nicht nur um Geld, sondern oft auch um Erinnerungen, Verantwortung und das Weitergeben von Werten.

Ohne klare rechtliche Regelung greift die gesetzliche Erbfolge – mit teils überraschenden und ungewollten Folgen. Das kann z. B. dazu führen, dass:

Besonders in Patchworkfamilien oder bei nicht verheirateten Paaren ist eine individuelle Nachlassregelung dringend notwendig – denn die gesetzliche Erbfolge berücksichtigt emotionale Bindungen oft nicht ausreichend. Auch bei Immobilien im Nachlass kann es ohne Regelung zu Zwangsverkäufen oder Erbstreitigkeiten kommen.

Eine rechtzeitig geplante Nachlassregelung – etwa über ein Testament, einen Erbvertrag oder eine Vorsorgevollmacht – schützt nicht nur Vermögen, sondern auch familiäre Beziehungen. Sie sorgt für Klarheit, entlastet Angehörige im Ernstfall und bewahrt die eigenen Werte.

Auch steuerlich kann vorausschauende Nachlassplanung viel bewirken – z. B. durch geschickte Verteilung von Freibeträgen oder rechtzeitige Übertragungen. Und: Minderjährige Kinder als Erben bringen spezielle Anforderungen mit sich, z. B. durch gerichtliche Betreuungsauflagen.

Ein Unfall, eine schwere Krankheit – und plötzlich ist man nicht mehr in der Lage, eigene Entscheidungen zu treffen. Für Eltern ist das ein besonders belastendes Szenario: Wer kümmert sich um die Kinder? Wer entscheidet über medizinische Behandlungen oder finanzielle Angelegenheiten?

Viele glauben, dass sich im Ernstfall „automatisch“ jemand aus der Familie kümmern kann – doch rechtlich ist das nicht so. Ohne klare Verfügung bestimmt das Gericht, wer Verantwortung übernimmt. Das kann zu Konflikten, Verzögerungen und belastenden Situationen führen – für Kinder und Angehörige.

Mit den richtigen Dokumenten schaffen Sie Sicherheit – und behalten selbst die Kontrolle:

Diese Dokumente schaffen nicht nur rechtliche Klarheit, sondern entlasten Angehörige emotional und organisatorisch. Sie geben Ihnen die Sicherheit, dass im Notfall alles in Ihrem Sinne geregelt ist – besonders wenn Kinder im Spiel sind.

Regelmäßige Prüfungen Ihrer Versicherungen helfen, Deckungslücken zu vermeiden, überflüssige Kosten zu reduzieren und Ihre Absicherung stets an Ihre aktuellen Lebensumstände anzupassen.

Ob eine Privathaftpflichtversicherung auch Schäden durch Kinder abdeckt, hängt vom jeweiligen Tarif ab. In vielen Familienpolicen sind Kinder mitversichert, allerdings gibt es Einschränkungen bei deliktunfähigen Kindern unter sieben Jahren (im Straßenverkehr sogar unter zehn Jahren). In solchen Fällen haften Kinder rechtlich nicht, und ohne entsprechende Tarifklausel zahlt die Versicherung nicht. Einige Versicherer bieten jedoch Leistungen bei Schäden durch deliktunfähige Kinder an, um Streit mit Geschädigten zu vermeiden. Es lohnt sich daher, die Vertragsbedingungen genau zu prüfen. Eltern sollten darauf achten, dass ihr Tarif solche Fälle ausdrücklich mit einschließt. So ist die Familie auch in Situationen abgesichert, in denen rechtlich keine Verpflichtung zur Schadenszahlung besteht, aber ein finanzieller Ausgleich sinnvoll oder wünschenswert ist.

Der Hauptunterschied zwischen einer Risikolebensversicherung und einer Kapitallebensversicherung liegt im Versicherungsschutz und der Kapitalbildung. Eine Risikolebensversicherung dient ausschließlich der Absicherung im Todesfall und zahlt eine vereinbarte Summe an die Hinterbliebenen, falls der Versicherte stirbt. Sie enthält keine Sparkomponente und ist daher günstiger. Im Gegensatz dazu verbindet die Kapitallebensversicherung Risikoversicherung mit einer Kapitalbildung. Neben der Todesfallabsicherung wird ein Teil der Beiträge angespart und verzinst, sodass der Versicherte im Fall des Überlebens eine Auszahlung erhält. Diese Versicherung ist teurer, da sie sowohl eine Risikoabsicherung als auch eine Sparfunktion bietet.

Ja, ein Umzug muss der Hausratversicherung gemeldet werden, da sich durch die neue Adresse möglicherweise das Risiko verändert. Dies betrifft vor allem die Versicherungssumme, die Regionalklassen oder Sicherheitsaspekte. Eine rechtzeitige Meldung stellt sicher, dass der Versicherungsschutz weiterhin korrekt und vollständig gewährleistet ist.

Nicht immer sind automatisch alle Familienmitglieder in einer Rechtsschutzversicherung mitversichert. In vielen Tarifen sind der Versicherungsnehmer und dessen Ehepartner oder Lebenspartner sowie unabhängige Kinder bis zu einem bestimmten Alter (meist 25 Jahre) mit eingeschlossen. Bei Alleinerziehenden sind oft auch die Kinder mitversichert. Es ist jedoch wichtig, die Versicherungsbedingungen genau zu prüfen, da in einigen Fällen eine Zusatzversicherung für bestimmte Familienmitglieder erforderlich sein kann. Eine rechtzeitige Anpassung des Vertrags bei Veränderungen im Familienstand oder der Lebenssituation stellt sicher, dass der Versicherungsschutz lückenlos bleibt.

Ja, eine Berufsunfähigkeitsversicherung (BU) ist auch für Teilzeitpersonen sinnvoll. Auch wenn jemand in Teilzeit arbeitet, kann eine Berufsunfähigkeit durch Krankheit oder Unfall das Einkommen gefährden. Die BU sichert das Einkommen ab, falls die versicherte Person ihren Beruf nicht mehr ausüben kann. Besonders wichtig ist es, den versicherten Betrag an das Teilzeiteinkommen anzupassen. Auch Teilzeitkräfte profitieren von der finanziellen Sicherheit, die eine BU im Ernstfall bietet, da sie das Risiko, im Falle einer Erkrankung oder Verletzung ohne ausreichendes Einkommen dazustehen, minimiert.

Vorerkrankungen können den Versicherungsschutz in der Berufsunfähigkeitsversicherung (BU) beeinflussen, da Versicherer in solchen Fällen häufig höhere Prämien verlangen oder bestimmte Vorerkrankungen vom Schutz ausschließen. In einigen Fällen kann die Versicherung auch eine Gesundheitsprüfung verlangen und bestimmte Krankheiten als Ausschlusskriterien festlegen. Es ist wichtig, die Gesundheitsangaben bei der Antragstellung korrekt zu machen, da eine falsche Angabe später zu Leistungsausschlüssen führen kann. Manche Versicherer bieten jedoch Sondertarife oder Zusatzoptionen, die auch für Menschen mit Vorerkrankungen eine BU-Versicherung ermöglichen, allerdings zu angepassten Konditionen.

Ihr freies Maklerbüro aus Naumburg – Ihre Versicherungen in guten Händen.

Diese Website wurde im Rahmen des Vorhabens „Umsetzung Digitalisierungsstrategie Versicherungsbüro“ erstellt. Ziel des Vorhabens ist den Kunden einen einheitlicheren Kommunikationsweg zu bieten und eine Online Plattform zu schaffen über die tageszeitunabhängig Informationen bereitgestellt werden können.

Das Vorhaben wurde mit Mitteln der Europäischen Union kofinanziert.

Ein Schaden ist immer ärgerlich – aber keine Sorge, wir sind für Sie da! Füllen Sie einfach das Formular aus, und wir kümmern uns schnellstmöglich um die Abwicklung.

Haben Sie Fragen zu Ihrer Versicherung oder wünschen eine persönliche Beratung? Füllen Sie einfach das Formular aus – wir melden uns schnellstmöglich bei Ihnen!

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen