Ein neues Rentenmodell aus dem Koalitionsvertrag

Die Bundesregierung plant mit der Frühstartrente ein neues Modell der staatlichen Förderung für Kinder. Ziel ist es, die Generation von morgen besser auf das sinkende Rentenniveau vorzubereiten. Wer früh mit der Altersvorsorge beginnt, profitiert besonders vom Zinseszinseffekt. Die Frühstartrente soll genau das ermöglichen – durch einen staatlich geförderten Vorsorgebaustein ab der Einschulung.

Was ist über die Frühstartrente bereits bekannt?

Zwar liegt derzeit noch kein finaler Gesetzesentwurf vor, dennoch sind einige Grundzüge des Modells bereits öffentlich diskutiert:

- Zielgruppe: Schulpflichtige Kinder ab Einschulung bis zum 18. Lebensjahr.

- Staatliche Förderung: Monatlich 10 Euro pro Kind sollen automatisch in ein individuelles Vorsorgedepot eingezahlt werden.

- Zuzahlungen: Noch ist unklar ob freiwillige Zuzahlungen möglich sein werden.

- Organisation: Privatwirtschaftlich, d. h. Eltern können unter Anbietern wie Versicherungen, Banken oder Brokern auswählen. Es wird keine zentrale staatliche Stelle geben, sondern ein regulierter Markt mit zugelassenen Anbietern.

- Anlageform: Noch offen. Es ist wahrscheinlich, dass risikoarme bis wachstumsorientierte Produkte angeboten werden (z. B. Fonds, ETF, Versicherungsprodukte).

- Ab 18 Jahren: Kinder erhalten Zugriff auf ihr Depot, können es weiter besparen – allerdings nur in begrenzter Höhe pro Monat. Die genaue Höhe dieser Begrenzung ist noch unklar.

- Entnahmemöglichkeiten: Es ist wahrscheinlich, dass das Geld zweckgebunden für die Altersvorsorge ist und vorzeitige Entnahmen nicht möglich sind.

- Steuerliche Vorteile: Nach aktuellem Stand ist geplant, alle Erträge bis zum Renteneintritt von der Besteuerung freizustellen.

Was derzeit nicht bekannt ist:

- Ob auch Kinder mit Schulabschluss vor dem 18. Lebensjahr (z. B. Abschluss mit 16) oder in Ausbildung/Studium einbezogen werden.

- Ob bestehende Verträge (z. B. ETF-Sparpläne, Ausbildungspolicen) „angerechnet“ oder umgewandelt werden können.

- Wie genau die Anbieter-Zulassung geregelt wird und welche Standards für die Produkte gelten sollen.

Herausforderungen bis zur geplanten Einführung (Januar 2026)

Ob das Vorhaben rechtzeitig umgesetzt werden kann, ist derzeit unsicher. Denn:

- Die gesetzliche Grundlage fehlt noch. Ohne verabschiedetes Gesetz können Anbieter keine Produkte entwickeln oder vorbereiten.

- Anbieter brauchen Zeit. Versicherungen, Banken und Broker benötigen klare Vorgaben zur Produktstruktur, Risikoaufsicht, Verwaltung und Kommunikation.

- IT- und Verwaltungsprozesse wie automatische Zahlung der staatlichen Beiträge, Altersverifikation, und Depotverwaltung müssen erst entwickelt und getestet werden.

- Informationskampagnen fehlen. Eltern müssen über ihre Auswahlmöglichkeiten, Risiken und Pflichten informiert werden. Auch hier gibt es bislang keine konkreten Ansätze.

- Unklare Regelungen für Sonderfälle wie z. B. Kinder in Ausbildung, Schulabbrecher oder Kinder mit Behinderung, erschweren die Umsetzung.

Weil Zukunft Planung braucht:

Mit unserem Newsletter erhalten Sie regelmäßig Impulse, wie Sie sich und Ihre Familie finanziell stark aufstellen – früh, sinnvoll und unabhängig.

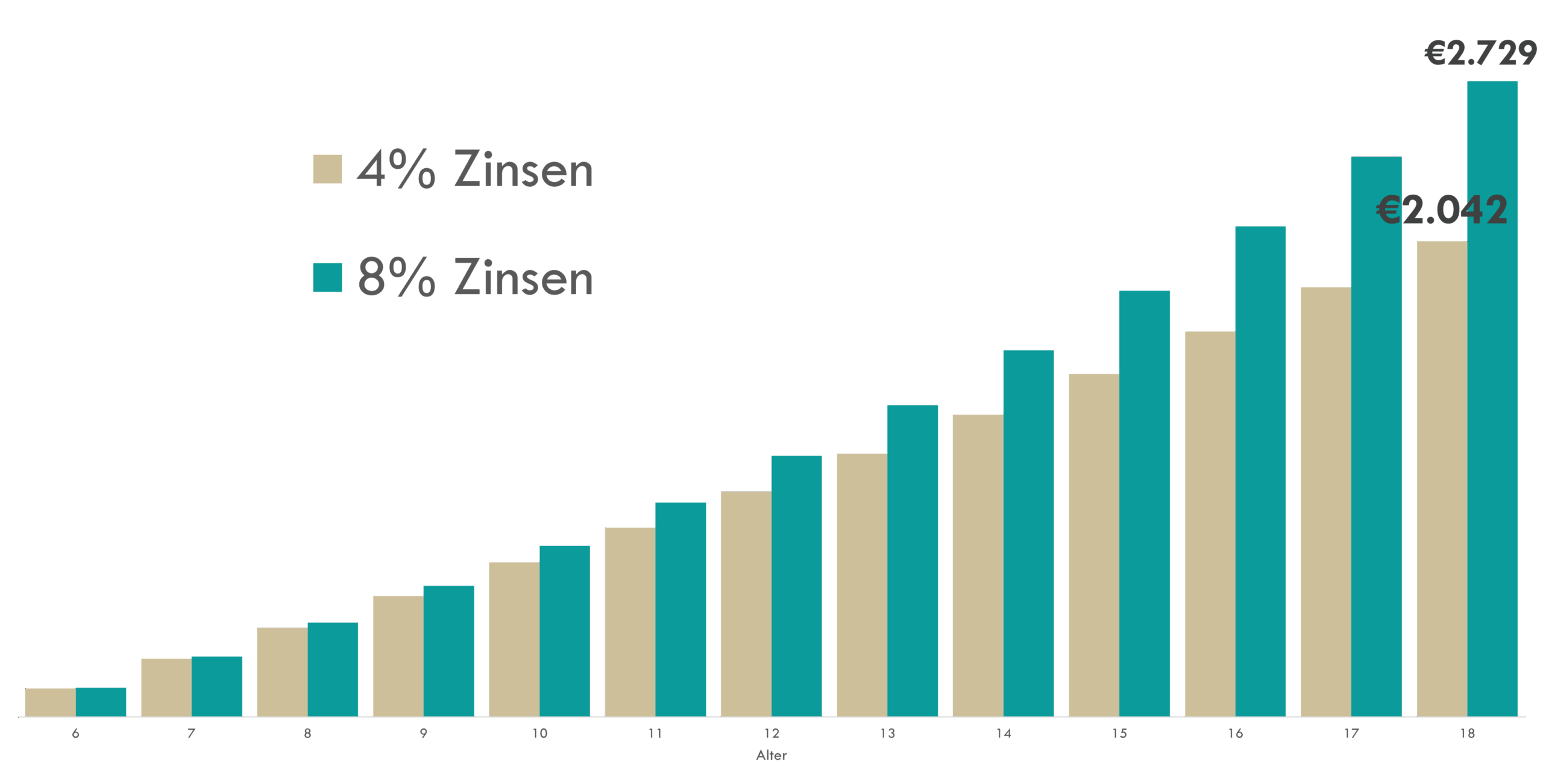

Was der Zinseszinseffekt bewirken kann - ein Rechenbeispiel

Kleine Beträge, große Wirkung – das zeigt unser Rechenbeispiel deutlich:

Wenn die geplanten 10 Euro pro Monat vom Staat ab dem 6. Lebensjahr bis zum 18. Lebensjahr mit einer durchschnittlichen Rendite von 4 % angelegt werden, ergibt sich am Ende ein Depotwert von rund 2.042 Euro. Davon entfallen 77 Euro allein auf die Zinsen.

Wird das Geld dagegen bei einer durchschnittlichen Rendite von 8 % investiert (wie es langfristig z. B. beim DAX der Fall war), steigt der Depotwert auf 2.729 Euro – ein Zinsertrag von 204 Euro.

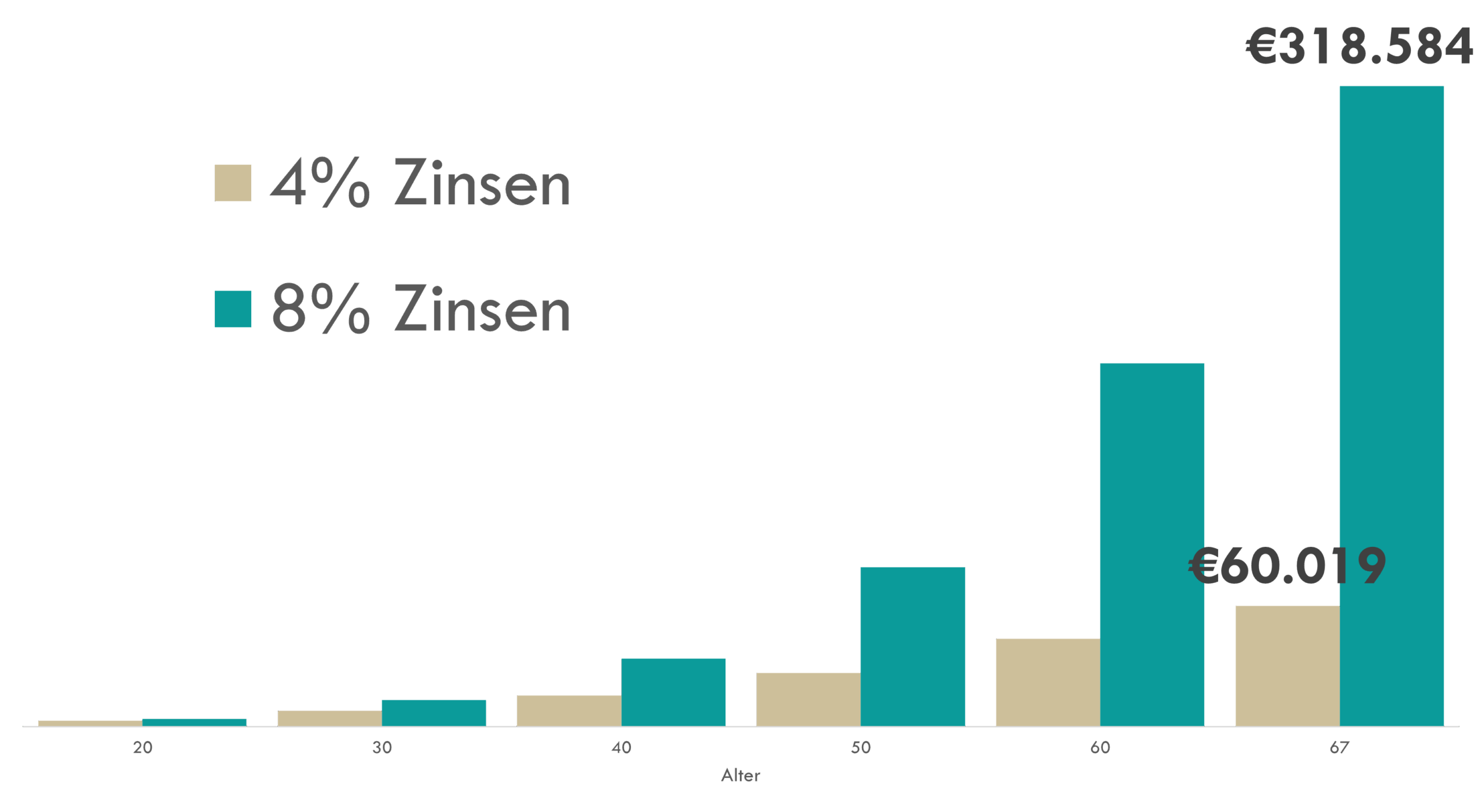

Was regelmäßiges Sparen im Anschluss bewirken kann

Auch nach dem Ende der staatlichen Förderung ab dem 18. Lebensjahr lohnt sich die private Vorsorge enorm.

Wer ab dem 19. Lebensjahr monatlich 25 Euro in einen breit gestreuten ETF-Sparplan investiert – zum Beispiel bis zum Renteneintritt mit 67 – legt über die Jahre insgesamt 14.700 Euro an.

Bei einer durchschnittlichen Rendite von 4 % p. a. wächst das Guthaben bis zum Rentenbeginn auf rund 60.019 Euro.

Davon entfallen beeindruckende 43.300 Euro auf Zinsen und Wertzuwächse.

Das entspricht einer Vervierfachung des eingezahlten Kapitals.

Bei einer durchschnittlichen Rendite von 8 % p. a. steigt das Gesamtvermögen auf etwa 318.584 Euro.

Der Zinsertrag beträgt dann sogar 301.150 Euro – das ist mehr als das 20-Fache der ursprünglich eingezahlten Summe!

Je früher man beginnt und je höher die Rendite, desto stärker wirkt der Zinseszinseffekt.

Selbst kleine monatliche Beiträge können sich so zu einem beachtlichen Polster fürs Alter entwickeln.

Warum frühe Vorsorge den Unterschied macht

Die Beispiele zeigen eindrucksvoll: Zeit ist ein entscheidender Hebel, wenn es um finanzielle Vorsorge geht.

Wer früh beginnt, profitiert besonders stark vom Zinseszinseffekt – selbst mit kleinen monatlichen Beiträgen.

Die geplante Frühstartrente kann dabei ein wichtiger Impulsgeber sein. Sie macht das Thema Altersvorsorge für Kinder sichtbar und schafft einen ersten Anreiz, sich mit langfristigem Vermögensaufbau zu beschäftigen.

Besonders attraktiv: Sollte die Steuerfreiheit der Erträge bis zum Rentenbeginn tatsächlich kommen, entsteht ein echter Vorteil gegenüber klassischen Sparformen – das steigert die mögliche Rendite erheblich.